2018-2024年中國海水淡化市場調(diào)查與投資戰(zhàn)略研究報告

一、市場概述與發(fā)展背景

隨著全球水資源短缺問題日益嚴峻,海水淡化作為一種重要的開源增流技術,其戰(zhàn)略地位不斷提升。中國作為水資源相對匱乏的國家,沿海地區(qū)經(jīng)濟發(fā)達、人口密集,水資源供需矛盾尤為突出。自《全國海水利用“十三五”規(guī)劃》等政策發(fā)布以來,中國海水淡化產(chǎn)業(yè)進入了快速發(fā)展期。本報告旨在通過對2018年至2024年中國海水淡化市場的深入調(diào)查與研究,分析其發(fā)展現(xiàn)狀、驅(qū)動因素、競爭格局及未來趨勢,為相關投資者與行業(yè)參與者提供戰(zhàn)略決策參考。

二、市場規(guī)模與增長分析

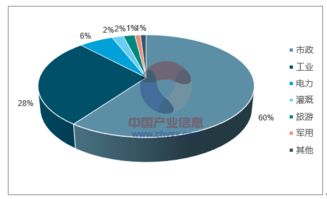

2018年以來,中國海水淡化市場規(guī)模持續(xù)擴大。根據(jù)調(diào)研數(shù)據(jù),截至2022年底,全國已建成海水淡化工程規(guī)模超過每日180萬噸,較2018年增長約40%。主要產(chǎn)能集中在天津、河北、浙江、山東等沿海省市,以滿足工業(yè)用水(如電力、化工)和市政供水需求為主。預計到2024年,隨著技術成熟度提高、成本下降及政策支持加碼,全國海水淡化總規(guī)模有望突破每日250萬噸,年復合增長率保持在10%以上。

三、技術路線與成本結構

目前國內(nèi)海水淡化主流技術包括反滲透(RO)和低溫多效蒸餾(MED)等。反滲透技術因能耗較低、裝置靈活,占據(jù)約65%的市場份額,尤其在新建項目中應用廣泛。核心膜元件仍部分依賴進口,國產(chǎn)化替代進程正在加速。成本方面,海水淡化噸水成本已從早期的8-10元降至5-7元,其中電力成本約占40%-50%。未來隨著高效能量回收裝置、新能源耦合(如風電、光伏)等技術的推廣,成本有望進一步降低。

四、政策環(huán)境與驅(qū)動因素

政策驅(qū)動是市場增長的關鍵引擎。國家層面陸續(xù)出臺《海水淡化利用發(fā)展行動計劃(2021-2025年)》等文件,明確將海水淡化納入國家水網(wǎng)工程,并在用地、電價、稅收等方面給予優(yōu)惠。沿海地區(qū)嚴格的水資源管理制度和生態(tài)補償機制,迫使高耗水行業(yè)轉(zhuǎn)向海水淡化。“一帶一路”倡議也為國內(nèi)企業(yè)拓展海外市場提供了機遇。

五、競爭格局與主要參與者

市場呈現(xiàn)國有企業(yè)主導、民營企業(yè)活躍的格局。大型國有集團如中國交建、國家電投等憑借項目資源和資金優(yōu)勢,主導大型海水淡化工程建設。民營企業(yè)則在設備制造、膜組件供應及運營服務等領域細分市場占據(jù)重要地位,例如沃頓科技、津膜科技等。國際巨頭如威立雅、蘇伊士也通過技術合作或直接投資參與中國市場,競爭日趨激烈。

六、挑戰(zhàn)與風險分析

盡管前景廣闊,行業(yè)仍面臨諸多挑戰(zhàn):

- 技術瓶頸:關鍵材料與設備國產(chǎn)化率有待提升,預處理技術及濃鹽水處理技術仍需突破。

- 能耗與環(huán)保壓力:高能耗特性與碳排放問題制約綠色低碳發(fā)展,濃鹽水排放可能對海洋生態(tài)產(chǎn)生影響。

- 經(jīng)濟性障礙:相比傳統(tǒng)水源,淡化水成本仍較高,在部分水資源價格未完全市場化的地區(qū)競爭力不足。

- 標準與監(jiān)管:行業(yè)標準體系尚不完善,項目審批和運營監(jiān)管需進一步規(guī)范。

七、投資戰(zhàn)略建議

基于以上分析,提出以下投資戰(zhàn)略建議:

- 關注技術創(chuàng)新領域:投資于高性能反滲透膜、能量回收裝置、智能化控制系統(tǒng)等核心技術的研發(fā)與產(chǎn)業(yè)化。

- 布局綜合解決方案:優(yōu)先考慮具備設計、建設、運營一體化能力的龍頭企業(yè),或與地方政府合作開展PPP模式項目。

- 拓展應用場景:除了傳統(tǒng)工業(yè)與市政供水,可探索海島供水、艦船用水、應急水源等細分市場。

- 強化產(chǎn)業(yè)鏈協(xié)同:向上游整合材料供應,向下游延伸至濃鹽水資源化利用(如提鋰、提溴),提升整體盈利能力。

- 防范風險:密切關注政策變動、環(huán)保要求升級及國際技術競爭,做好項目可行性評估與長期資金規(guī)劃。

八、未來展望(2024年及以后)

展望2024年及中國海水淡化市場將朝著規(guī)模化、綠色化、智能化方向加速發(fā)展。隨著“雙碳”目標推進,新能源耦合海水淡化項目將成為投資熱點。區(qū)域一體化供水網(wǎng)絡的建設,將促進沿海與內(nèi)陸水資源聯(lián)動。預計到2030年,海水淡化有望成為中國沿海地區(qū)的重要補充水源,市場規(guī)模和技術水平將邁入全球前列。投資者需把握技術迭代與政策紅利,前瞻性布局產(chǎn)業(yè)鏈關鍵環(huán)節(jié),以分享行業(yè)成長帶來的長期價值。

最新產(chǎn)品